4月22日,韩国股市综合指数一举突破6400点,创下历史新高,年内累计涨幅超过51%。而李在明刚上台时,这个数字还只有2500点。

拉动这条陡峭曲线的,几乎只有两颗芯片,三星电子和SK海力士。

三星电子发布的2026年第一季度业绩指引显示,单季销售额约133万亿韩元,同比增长68%;营业利润约57.2万亿韩元,同比暴增755%,翻了超过7.5倍。

SK海力士虽然还没发正式季报,但市场普遍预测利润增幅在4倍以上。现在,韩国股市总市值的41.5%已经集中在这两家公司手里。而一年前,这个比例只有21%。

这不是普通的行业景气循环,而是一场由人工智能算力需求引爆的存储芯片超级周期。它正在把韩国5000万人的国运,压上一条单引擎起飞的跑道。

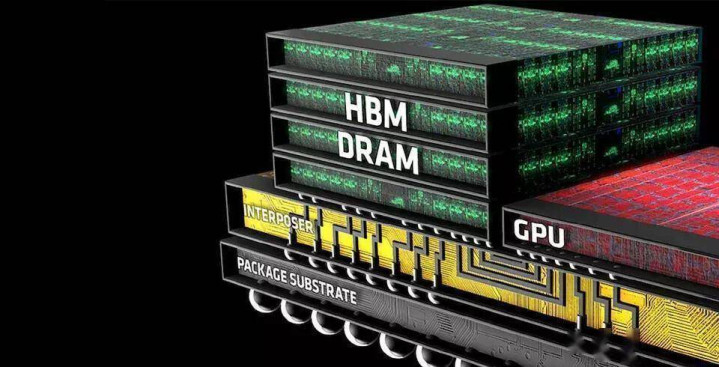

英伟达的每一块AI芯片上,都要集成5到6个HBM高带宽内存。全球HBM市场,SK海力士市占率57%,三星占22%,两家合计近八成。

在普通内存领域,三星占37%,SK海力士占33%。在闪存领域,三星占28%,SK海力士占22%。

当全球科技巨头在数据中心上疯狂砸钱时,存储芯片已经从传统的标准化大宗商品,升级为AI算力的战略资源。

更关键的是,HBM在封装、验证、良率和交付周期上存在真实瓶颈,供给爬坡速度远远追不上需求膨胀。这让韩国双雄获得了事实上的定价权。

他们签下的不是逐单议价的短期合同,而是3到5年的长期战略协议。客户对价格敏感度极低,只在乎交付和性能。

技术垄断的暴利正在向韩国社会深层结构渗透。股市暴涨只是最显性的指标。

三星与SK海力士的市值合计逼近1.4万亿美元,外资在韩国有价证券市场的持股市值占比已经升到37.18%,创2020年4月以来新高。

财政层面的收获同样直接。企业利润暴增带来税收增长,政府有钱增加补贴,个人收入增长提振生育意愿。2023年韩国新生儿仅23万人,创历史新低。

2024年反弹到23.83万;2025年进一步回升到25.45万。在东亚主要经济体里,韩国是唯一实现出生率连续反弹的国家。技术霸权的红利,居然渗透到了人口再生产领域。

但把国运完全系于两颗芯片,风险同样刺眼。

三星与SK海力士越是膨胀,韩国经济对存储芯片的集中度风险就越高。新建晶圆厂需要18到24个月,HBM封装材料被日企垄断,新产能实质释放要等到2027年底至2028年。

这种紧平衡一旦遭遇资本开支过快或终端需求不及预期,未来两年就可能重新陷入供给过剩。

地缘政治更是悬在头顶的剑。韩国本土几乎不产石油,中东局势的任何风吹草动都会直接冲击制造业成本。4月初美以伊冲突爆发时,韩股一度多次熔断。

高盛把韩国股指目标位上调到8000点,摩根大通看到7500点。但这些数字背后藏着三个必须做到的前提。

全球AI军备竞赛不能减速,HBM的供给瓶颈不能打破,三星与SK海力士的良率优势不能丢失。三个条件里只要有一个松动,这场国运盛宴就会迅速散场。

韩国正在经历的是一场高度浓缩的现代性预言:技术垄断能在短期内制造惊人财富效应,甚至逆转社会基本面的颓势。

但如果不能把优势转化为更广泛的产业生态与制度韧性,单引擎起飞最终会演变成单点故障。

存储芯片的周期或许还能持续两三年,但国运的周期,从来都比芯片的制程节点更难把握。

英赫优配提示:文章来自网络,不代表本站观点。